概要

ファンドの持分の現金化の手段としてコンティニュエーション(継続)ファンドが用いられることが多くなっています。継続ファンドを用いれば、スポンサーはコントロールを保持して将来の価値上昇の恩恵を受けることができる状態のまま、現金化が可能となります。以下、その仕組みと留意点を説明します。

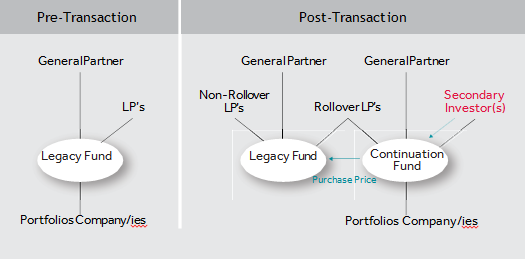

ストラクチャー

継続ファンドの最もよくある形は、既存のファンドの保有資産の一部(当初設定された投資期間の満了に近いものが選択される場合が多い)を、同じスポンサーが運用を行う新規のファンドが取得するというものです。この新規のファンドがContinuation Fund(継続ファンド)と呼ばれます。

既存のファンドへの出資者は、持分を売却するか継続ファンドの持分へ移行する(roll over)か選択できる場合が多いです。継続ファンドの持分へ移行するということは、既存ファンドの保有資産への投資を継続ファンドを通じて継続できるということです。継続ファンドには新規の投資も入れるので、その払込みが、既存ファンドの持分売却を選択した既存の出資者への支払原資となります。継続ファンドの条件内容はスポンサーと新規出資者との間の交渉によることとなり、実際の保有資産の状況にもよる部分が大きくなります。このようにGPの主導する案件の概要は下記のようなものとなります。

継続ファンドを戦略的に用いることにより、ステークホルダーごとに異なる多様な要求(現金化したい、利害関係を整理・調整したい、価値を最大化するため期間を延ばしたいなど)をすべて満足させることができ、複数の目標を同時に達成することが可能となります。しかしながら、このような案件は複雑にならざるを得ず、上手く遂行しなければスポンサーにとってよい案件とならないおそれがあります。継続ファンドをうまく成立させるには、当該案件の合理性を明確に説明できること、法律上および税務上の問題点を生じさせない取引構成とすること、当該案件をビジネス的にも法的にも効率的かつ効果的に推進することが必要です。

案件の内容の組立・説明

GP主導のセカンダリー案件の多くは取引成立に至ることなく頓挫してしまいます。主な理由は、価格について合意に至らないこと、当該案件自体に関する懸念が払拭されないこと(当該取引に合理性があるか?)などです。

継続ファンドの案件に関わる当事者間の利害関係は、通常の保有資産エグジットよりも複雑になります。実質的に、スポンサーが取引の当事者(売り側と買い側)の両方にいることとなるからです。魅力的な現金化の機会を作り出すために、スポンサーは、新規投資の候補者に対して是非投資しなければと思わせるようなビジネスチャンスと価格を提示しなければなりません。他方、スポンサーは売主となる既存のファンドに対してフィデューシアリーデューティー(受託者としての責務)を負っています。実際のところも、既存ファンドの十分な数の出資者が売りたいと考えるのでなければ案件が成立しません。ときには、さらに複雑なことに、当該スポンサーの募集する別のファンドへも投資するという確約(ステープルド・コミットメントと呼ばれます)を新規ファンドの出資者に求める場合もあります。このように利害関係が絡み合うので、売り側と買い側の両者が納得する取引が成立するのは、適切な資産があり、かつ、適切な説明がなされた場合に限られることとなります。

案件の開始: アドバイザーの起用、デューディリジェンスと計画立案

継続ファンドを検討する場合には、初期の段階から専門家・アドバイザーを入れて行うことが重要です。弁護士に既存ファンドとポートフォリオアセットに関する書類をみてもらい、誰のどのような同意が必要か、法規制や譲渡制限など、案件の障害となりそうな事項があるかどうかを確認する必要があります。取引の構成が複雑になる場合があるので、税務の専門家にも入ってもらってもよいでしょう。特に、既存ファンドの出資者が継続ファンドへ投資を移行する取引が課税対象とならないようにしたい場合には税務の専門家に相談することが重要です。ファイナンシャルアドバイザーを入れてマーケティング・ビジネスデューディリジェンス、投資家対応等について手助けを得たり、価格評価や販売プロセスがしっかりしているとを表したりする場合も多いです。フェアネスオピニオンを取得する場合もあります。継続ファンドの成立には、通常、既存ファンドのアドバイザリーコミティーの承認が必要です(関係者取引に該当するため。)ので、スポンサーはなるべく早い段階でアドバイザリーコミティーにも話しておくのがよいでしょう。これは、投資家に対して透明性を与え共通の利益を目指していることを示すのに役立ち、案件をスムーズに遂行するのに不可欠です。

買い手探しと交渉

アドバイザーを揃えたら、次は買い手を見つけなければなりません。一社か、コンソーシアムでもよいでしょう。入札手続きを経る場合が多く、値決めとスポンサーの利益相反への懸念から、通常はファイナンシャルアドバイザーが入札手続を指揮します。

買い手が決まったら、交渉に入ります。交渉は、ファンドとM&Aの知識を必要とする大仕事となる場合があります。既存のファンドの条項がベースラインとして使える事項もありますが、継続ファンドの重要な事項は、個別の事案に応じて違ったものとなる場合が多く、次のような条項はファンドごとに交渉しなければならないこととなります。

- 運用手数料(フィー・キャリー)

継続ファンドの利益配分は一般的なプライベートエクイティーファンドの相場と異なる場合が非常に多いです。異なるハードルレートごとに違ったキャリーのレートを設定するなど、配分方法がより複雑になっています。既存ファンドの投資家には既存ファンドと同じ利益配分を維持したり、新規投資家と同じ条件で再投資をしたりする選択権が与えられる場合もあります。

- スポンサーコミットメント

買い手はスポンサーに継続ファンドが一定額を超える規模のものになることにつき確約を求める場合が多いです。当該案件についての利害関係に関し買い手とスポンサーが同じ立場に立って考えることができるようにするためです。スポンサーはこれに応じる場合が多いですが、その一方で、当該案件で多額の手数料収入(キャリー)を実現するような場合には一定の額を継続ファンドに入れないようにしようとする場合もあります。

- 買い手のプロテクション

買い手にとって重要なのは、次のような事項です。

- アセットについての表明・保証

- 補償責任の上限額や補償請求権の期限

- 既存ファンドに対する補償請求権の有無

- 補償責任を担保するためのホールドバックやエスクローの有無(特に既存ファンドが清算されてしまう場合)

- クロージングの条件

- ドライ

継続ファンドには、既存ファンドで未履行であった、保有資産についての追加出資義務や資産の追加取得のための出資義務が含まれる場合があります。既存ファンドへの出資者が継続ファンドへの再投資をする場合にはこのような出資義務を負う場合と負わない場合があり、継続ファンドの利益配分とガバナンスがより複雑になり得ます。

- 売却割合の保証

多くの場合、買い手は「フロア」すなわち既存の出資者の売却する持分が一定の割合以上に達することを要求します。買うことのできる持分が少なすぎれば複雑な案件に時間をかける甲斐がないからです。買い手が、買うことのできる持分に上限(シーリング)を設ける、つまり、既存ファンドの出資者のうち一定のものが継続ファンドに移行する(または別の新規出資者が参加する)ことを要求する場合もあります。

継続ファンドの立ち上げには資金募集が必要なため、スポンサーはマーケティングにかかわる届出や許認可等、適用法令を遵守するよう注意する必要があります。

売却か移行か-既存の出資者の対応

既存の出資者向けに開示書類(ディスクロージャーメモランダム)が作成されます。これには、案件の詳細が記載され、法令に基づく重要事項の開示、各出資者が持分を売却するか継続ファンドに移行するかを選択するための用紙等が含まれています。この時点で、必要なアドバイザリーコミティーや既存の出資者の承認も得ることとなります。(既存の出資者の承認を得るのは、既存のファンドのパートナーシップ契約上必要とされている場合や、スポンサーが、アドバイザリーコミティーの承認に加えて既存の出資者の承認を得ることにより後に賠償請求を受けるリスクを下げようと考えた場合などです。)

クロージング

選択権の行使が完了し、クロージングの前提条件(許認可の取得等)が充足されたら、クロージングを迎え取引は完了します。持分を売却する出資者は代金を受け取り、既存ファンドはまたひとつエグジットを実現したこととなり、継続ファンドが対象となったアセットの保有を続けることとなります。